不動産投資を始める前に知っておきたいノウハウ!

(0)不動産投資の目的は何か?

不動産投資であなたは何を実現したいのでしょうか?

・サラリーマンとして働くのでなく不労所得でのんびりと過ごしたいのでしょうか?

・将来の不安を補うための準備をしたいのでしょうか?

・余ったお金を何でもよいから投資で増やしたいのでしょうか?

それぞれの状況により変わりますが、どこを目指すかで不動産投資の手法は変わります。

一番大きなファクターは投資金額とリターン金額をどの程度求めるかに依存します。

(A)本業がサラリーマンで収入があるが、老後の資金など将来に備えて余裕資金の運用を

銀行預金よりも高リターンで、株式投資よりも低リスクで行いたい場合:

→投資金額は5000万円以下で、年間キャッシュフロー(=CF)は500万円以下

(B)現在の本業をリタイアして、不動産オーナー業(=大家業)を本業にされる場合:

→投資金額は億単位で、年間キャッシュフローは1000万円以上

で目指す家賃収入規模が変わってきます。

不動産投資でもハイリスク・ハイリターンの方法と、ローリスク・ローリターンの方法に分かれます。

1棟RCマンション投資で数億円の借金を背負う方法は、不動産投資の中ではハイリスク・ハイリターンとなります。

ボロ戸建て投資で数百万円の借金を背負う方法は、不動産投資の中ではローリスク・ローリターンとなります。

つまり価格下落のリスクを考慮した不動産の購入価格とは

不動産価格が大幅下落しても残るであろう土地価格+想定される家賃収入

から求めることができます

(1)不動産投資とはどんな投資か?

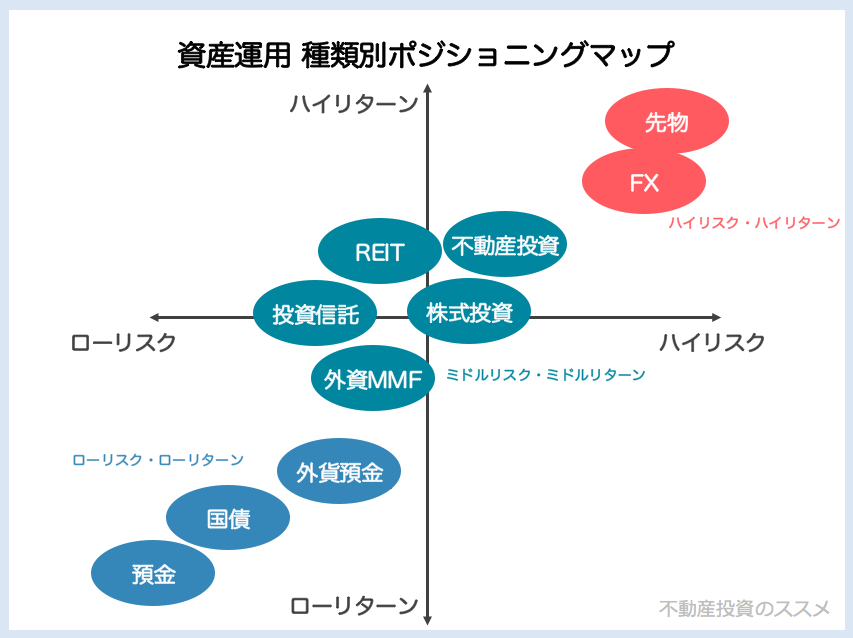

投資には、株式投資、FX、投資信託、太陽光発電投資など色々な種類があります

投資の種類を分類すると、リスクとリターンで考えられます

イエベストさんのサイトにある、以下の図のように分類されます

つまり不動産投資はミドルリスク・ミドルリターンの投資です

(2)投資リスクのコントロールとは?

投資でリターンを狙うためには、当然リスクがあります

リスクを知り、リスクをコントロールできれば投資で勝つ可能性が高まります。

それではリスクコントロールという視点から考えた場合に、

それぞれの投資はどのような特徴があるでしょうか?

①FX、株式投資は短期の市場トレンドに敏感に反応し、日々上げ下げを繰り返します

そのため価格変動に対して短時間でリスク判断を行い

リスクコントロールの対策を講じる必要があります。

②国債や預金は長期での運用商品のため、短期の市場トレンドに敏感には反応しません

そのためリスクコントロールも長期トレンドを予想してじっくり判断することが可能です。

③では不動産投資はどうでしょうか?

不動産の価格はバブル崩壊時には大きく値くずれしましたが、この20年ほどは

ゆっくりとした下落傾向でした。

また家賃についても、以下のグラフのように多少の上下はありながらも

この20年間は家賃はほぼ横ばいとなっています

つまり、不動産投資もまた短期の市場トレンドに敏感には反応しません

1年程度の中期トレンドを予想して判断することが可能です

市場トレンドでなく、各エリアの不動産価格変動をみながら、われわれ投資家が

リスクコントロール可能な投資が不動産投資なのです

(3)不動産投資のリスクコントロールの方法

不動産投資のリスクとしては以下のものがあります

①災害リスク(火災、台風、水害、地震など)

②家賃滞納リスク

③住宅設備の故障リスク

④不動産価格の大幅下落リスク

実はこれらのリスクは回避することが可能です

①災害リスク=火災保険によってカバーすることができます

②家賃滞納リスク=家賃保証会社に加入することでカバーすることができます

③住宅設備の故障リスク=エアコン・給湯器を購入した際の延長保証でカバーすることができます

④不動産価格の下落リスク=価格が下がっても投資回収できる価格で購入する

(4)不動産投資はインカムゲインとキャピタルロスのバランスである

不動産価格が下落した場合でも投資回収できる価格とはいくらでしょうか?

東京で築10年の5000万円の中古マンション不動産があり、家賃が30万円/月だった場合、

表面利回りは7.2%となり悪くはない投資に見えます。

しかしながら5000万円の中古マンションは、5年後に3000万円になっている可能性もゼロではありません。

この場合、

家賃収入=30万円x12カ月x5年=1800万円

不動産下落=5000万円‐3000万円=2000万円

となり、家賃収入よりも不動産価格下落の方が大きく200万円の赤字になってしまいます

これは家賃収入(=インカムゲイン)よりも、不動産価格下落(=キャピタルロス)が多く

結果的に赤字となっていることになります。

上記の例はあくまで仮想の話ですが、家賃収入の利回りだけにフォーカスしてしまうと

全体で見た場合に、必ずしも不動産投資が成功していないということも起こりうるのです

一般的に不動産価格は築年数が経過するほど価格下落をしていきます。

では、その価格は最終的にゼロ円になるのでしょうか?

お気づきのようにゼロ円にはなりません。

それは建物の立っている土地価格もゼロ円にならず

古くなっても建物自体が生み出す家賃収入がゼロ円にならないためです

(5)不動産投資の出口戦略とはキャピタルロスの予測である

不動産投資の成功・不成功はどのタイミングで分かるかご存知でしょうか?

実は不動産を売却した時点で成功・不成功が確定します。

その理由は上記(4)に記載したように、キャピタルロスの結果は売却時にしか

判明しないためです。

上記の例では5年後に売却したとすると200万円の赤字でした。

ですが、その後さらに15年間持ち続けて、合計20年後に1000万円で売却できたとすると

不動産投資結果はどうなるでしょうか?

この場合、

家賃収入=30万円x12カ月x20年=7200万円

不動産下落=5000万円‐1000万円=4000万円

となり、不動産価格下落よりも家賃収入の方が大きく3200万円の黒字となります

もちろん経年劣化により月額家賃の下落もありますのでそれを考慮して、平均20万円/月の家賃としても

家賃収入=20万円x12カ月x20年=4800万円

不動産下落=5000万円‐1000万円=4000万円

となり、不動産価格下落よりも家賃収入の方が大きく800万円の黒字となります

いくら家賃収入(=インカムゲイン)が多くても、キャピタルロスがさらに多ければ赤字

になってしまうことがわかっていただけたと思います。

不動産投資の成功・不成功は売却時のキャピタルロスの金額に大きく影響を受けます。

上記の例では

・5年経過で2000万円のキャピタルロス

・20年経過で4000万円のキャピタルロス

となりました

つまり、不動産購入時に売却時の価格を予測することで、あらかじめキャピタルロスの金額を

試算しておき、”キャピタルロス<家賃収入”にできる価格で指値を行うことがポイントなのです

これが不動産では出口戦略が重要と言われる理由なのです。

”勝負は不動産購入時点で決まっている!”

これを理解せずに不動産投資を行うことは大変危険です。

(6)不動産価格の下落リスクを考慮した購入価格(=指値)の決定方法

つまりは購入時点の価格(=指値)が最も重要となります。

では、価格下落を考慮してどのように購入価格を決定よいのでしょうか?

不動産投資ではインカムゲインの家賃収入を基本に考えるべきです

そのため、その地域での家賃相場から投資上限金額を設定する必要があります。

例えば、東京で10万円/月の家賃相場の地域であれば、1000~1200万円を

投資上限価格とすることで、表面利回り10~12%を目指します。

大阪で7万円/月の家賃相場の地域であれば700~840万円を投資上限とすることで

同様に、表面利回り10~12%を目指します。

また同時に5年後の売却価格も考慮します。

東京の例で5年後に売却した際に1000万円で売却可能と予想される物件であれば合格です。

大阪の例では5年後に700万円で売却可能なら合格です。

購入価格を設定するポイントは簡単で、以下の2点のみです

①家賃相場の100~120倍で購入できる物件か?

②5年後の売却価格が維持できる物件か?

これを満たす物件であれば、価格下落のリスクはなく、純粋に10~12%の

リターンを得る投資となります。

本当にそんなことが可能なのでしょうか?

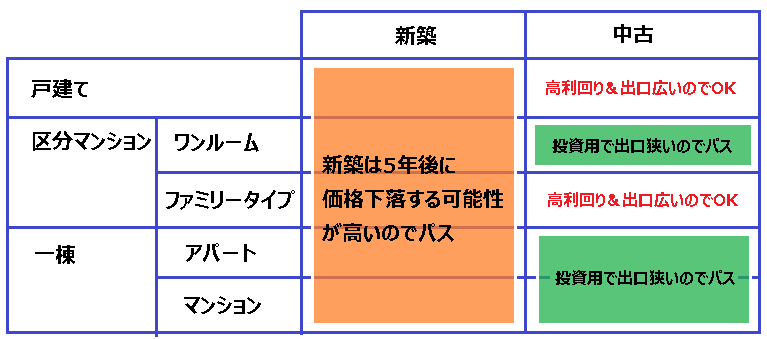

(7)対象とする不動産セグメントの選択

不動産投資と一口に言っても、多様な不動産の種類があります。

その中で、もっとも一般的な住宅向けの不動産投資に絞って考えます。

住宅用の不動産投資をセグメント分けすると以下の図のようになります。

不動産投資はミドルリスクですが、数億円の借金をする方もいれば、数百万円の

手持ちの現金のみで購入される方もいます。

これはスタイルの違いですが、ここではリスクヘッジを最大限考慮して

利益を上げる投資にフォーカスしていきたいと思います

以下の図の中から、不動産投資リスクをできる限り減らすには

(8)1000万円以下の中古戸建・中古マンションを狙った投資手法

①ボロ戸建て投資(このHPでは築40年以上を想定)

加藤ひろゆきさんが、”鬼の指値”を提唱されましたが、

購入価格が安ければ安いほど、キャピタルロスは発生せず、利益を上げることが

できることから合理的な手法となります。

ボロ戸建てを土地値以下(=土地の評価額以下)で購入することができれば

キャピタルロスのリスクはなくなります。

そしてボロくても家賃収入を生めるレベルに改装を行い賃貸を行うことで、

キャピタルロス<家賃収入

を確実に実現できる再現性の高い手法です。

ただし、成功の条件としては

・土地値以下で購入できること

・ボロ戸建てを賃貸できるレベルまで改装できること

という2つをクリアする必要があります

②原価償却済み戸建て投資(このHPでは築22~35年を想定)

木造の戸建て住宅の減価償却期間は22年と定められています

これは、新築から22年経過すると建物価値はゼロ円になるという税法上の基準になります。

athome, suumo, homesなどの不動産仲介サイトでは平成築(=築30年以内)にもかかわらず

1000万円以下で販売されている中古戸建て物件があります。

土地の広さにもよりますが、比較的新しいため賃貸の改装はそれほどかからずに

5年後の売却価格も購入時よりも下落しにくいため、キャピタルロスも発生しない

物件がたまに発生します。

これは相続・転勤・転居などで売却を急がれているなどの特殊な理由もあり

掘り出し物として月に数件は掲載されています

③原価償却済み区分マンション投資(このHPでは築47年以上を想定)

区分マンションは鉄骨鉄筋コンクリート(SRC)造、鉄筋コンクリート(RC)造となるため

耐用年数は47年となります。

管理・メンテナンス状態にもよりますが築47年のマンションの設備は基本的には

3世代前という古いものになっています。

そのため、家賃収入を得やすいリフォームorリノベーションを過去に実施した物件を

中心に狙うことになります。

三井住友トラストのホームページより、中古マンションの築年数経過後の価格下落は

以下のグラフとなっています。

約20年経過後は中古マンション価格が下げどまる傾向にあります。

(7)不動産投資のタネ銭の作り方

ここまでの説明で不動産投資は

(8)不動産投資は情報量が重要。 どうやって勉強すればいいのか?

セミナー活用が1つの方法です。 不動産投資セミナーは多数開催されており、多くは無料での参加が可能です また、賃貸住宅フェアのような不動産投資家(=大家さん)向けの展示会・講演会も多数あります それらに参加しながら多面的に知識を得たうえで、自分に合った投資方法を選ぶことが重要です 書籍も役に立ちます 結局は1件持つことが近道です(2)の・の価格ランキングを確認

(3)の不動産相場を確認

不動産投資は購入時が勝負となります。

そのためには、不動産相場をしっかり理解しておく必要があります。

には多くの市町村があり、各市町村ごとの土地価格の相場が重要です。